Feiertagsentschädigung

Die Lohnartengruppe "Feiertagsentschädigung" dient dazu, Mitarbeitern

im Stundenlohn die Feiertagsentschädigung

auszuzahlen. Es bestehen grundsätzlich zwei Möglichkeiten:

-

1530-1532"Feiertagsentschädigung":

Bei tatsächlich eintretenden Feiertagen wird die Entschädigung ausbezahlt,

damit der auf den üblichen

Monatslohn kommt. Basis ist der Stundenlohn,

Ansatz die Anzahl Stunden,

die am Feiertag üblicherweise gearbeitet worden wären.

-

3500-3507

"Feiertagsentschädigung Akonto": Aufgrund der Basis

Feiertagsentschädigung wird bei jeder

ein Anteil Feriengeld berechnet. Dieses lässt sich in derselben Lohnabrechnung

oder zu einem späteren Zeitpunkt auszahlen.

Wichtig: Werden

die Akonto-Lohnarten bei quellensteuerpflichtigen Mitarbeitern

eingesetzt, um ein Guthaben zu bilden und dieses erst per Ende Jahr auszuzahlen,

ist die Regelung des kantonalen Quellensteueramts zu beachten. Dieses

Verfahren wird nicht von allen Quellensteuerämtern toleriert, da dadurch

die Progression umgangen wird.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1530

|

Feiertagsentschädigung

mit 13.

|

Std.

|

Fr.

*

|

Fr.

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

1

|

BS

|

|

|

1531

|

Feiertagsentschädigung

mit 13. und Ferien

|

Std.

|

Fr.

*

|

Fr.

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

1

|

BS

|

|

|

1532

|

Feiertagsentschädigung

ohne 13.

|

Std.

|

Fr.

*

|

Fr.

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

|

1

|

BS

|

|

|

3500

|

Feiertagsentschädigung

Akonto mit 13. und Ferien

|

%

|

Fr.

**

|

Fr.

|

|

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

1

|

BS

|

|

|

3501

|

Feiertagsentschädigung

Akonto mit 13.

|

%

|

Fr.

**

|

Fr.

|

|

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

1

|

BS

|

|

|

3502

|

Feiertagsentschädigung

Akonto ohne 13. mit Ferien

|

%

|

Fr.

**

|

Fr.

|

|

|

+

|

+

|

+

|

+

|

+

|

+

|

|

+

|

1

|

BS

|

|

|

3506

|

Feiertagsentschädigung

Akonto Auszahlung pauschal

|

|

|

Fr.

|

+

|

+

|

|

|

|

|

|

|

|

|

|

|

|

|

3507

|

Feiertagsentschädigung

Akonto Auszahlung prozentual

|

%

|

Fr.

***

|

Fr.

|

+

|

+

|

|

|

|

|

|

|

|

|

|

|

|

|

7400

|

Saldo

Feiertagsentschädigung Akonto

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

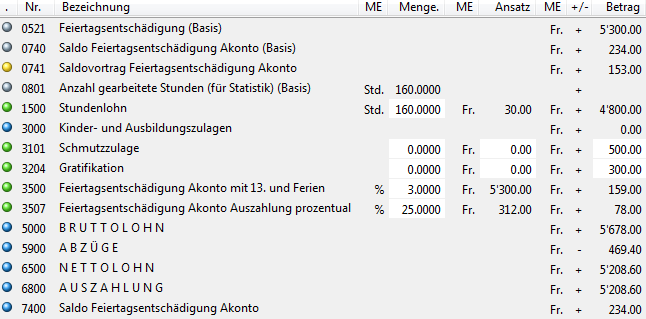

0521

|

Feiertagsentschädigung

(Basis)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0740

|

Saldo Feiertagsentschädigung

Akonto (Basis)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0741

|

Saldovortrag Feiertagsentschädigung

Akonto

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

Die Lohnarten 3500 bis 3502 berechnen die Feiertagsentschädigung,

je nach zählt diese zusätzlich

auch für den 13. und die Ferien. Diese Lohnarten werden wie

folgt berechnet:

Prozentsatz x Ansatz = Betrag.

-

Fr. **:

Der Ansatz wird aus der Lohnart 0521 übernommen. Dieser summiert alle

Lohnarten, die für Feiertage pflichtig sind; dies sind alle Lohnarten

der Lohnartengruppe Stundenlohn

(Nr. 2600-1611), die Lohnarten 3101-3112:

Arbeits-Zulagen der Lohnartengruppe Sonderzulagen.

0740 "Saldo

Feiertagsentschädigung Akonto (Basis)" weist den aktuellen

Saldo für die Feiertagsentschädigung aus, der Saldovortrag der früheren

Abrechnungsperioden (ohne die aktuelle Abrechnungsperiode) steht in der

Lohnart 0741 "Saldovortrag Feiertagsentschädigung

Akonto".

Mit den Lohnarten 3506 wird

das Guthaben für Feiertagsentschädigung pauschal, mit 3507

prozentual ausgezahlt. Der Ansatz für die prozentuale Auszahlung ist:

7400 "Saldo Feiertagsentschädigung

Akonto" wird automatisch in die Lohnabrechnung eingefügt,

sobald ein Saldo bzw. Guthaben für Ferienentschädigung besteht; die Lohnart

ist für die Berechnungen nicht relevant, sie weist den entsprechenden

Saldo der Lohnart 0740 aus.

Für die manuellen Lohnarten gilt die folgende Steuerung:

-

Brutto-

und Nettolohn:1530-1532 zählt

direkt in Netto- und Bruttolohn. Die Lohnarten 3500-3502 bilden das Guthaben für Feiertagsentschädigung,

dieses zählt jedoch erst bei der Auszahlung durch die Lohnarten 3506 und 3507

in den Brutto- und Nettolohn.

-

Versicherungen/Quellensteuern:

Die Lohnarten 1530-1532 und

3500-3502 sind pflichtig,

bei 3500-3502 wird also die Bildung des Guthabens berücksichtigt,

nicht jedoch die Auszahlung selber (damit die Abzüge gleichmässig

über die Lohnabrechnungen verteilt werden, besonders bei Versicherungen

mit Höchst- und Mindestlöhnen).

-

13.

Monatslohn: Der Betrag der Lohnarten 1530,

1531, 3500

und 3501 wird für den 13.

Monatslohn berücksichtigt.

-

Ferien:

Die Lohnarten 1531 und 3502 zählt zudem in die Basis

für Ferien, für den Betrag der Feiertagsentschädigung wird zusätzlich

ein Ferienanteil berücksichtigt.

-

Lohnausweis:

Der Betrag der Lohnarten 1530-1532

und 3500-3502 wird in Ziffer 1 "Lohn"

des Lohnausweises eingetragen.

-

Statistik

(LSE): Der Betrag der Lohnarten 1530-1532

und 3500-3502 wird zur "Bruttolohn Statistik (BS)"

der Schweizerischen Lohnstrukturerhebung (LSE)

gezählt.

Beispiel: Lohnabrechnung mit

1530 Feiertagsentschädigung

Neben den geleisteten Stunden wird die

Feiertagsentschädigung für eine in diesem Beispiel Tagesarbeitszeit

von 8.25 Std. ausbezahlt. Für beide Lohnarten wird als Ansatz aus dem

Feld "Stundenlohn:"

vom Mitarbeiter-Detail, Register

"Lohn" übernommen.

Beispiel: Lohnabrechnung mit

Feiertagsentschädigung Akonto

(Saldovortrag Feiertagsentschädigung (von der vorhergehenden Abrechnungsperiode)

153.00):

Ansatz der Lohnart 3500 ist

5'300 (4'800 + 500), die Lohnart 3204 zählt nicht in die 0521 "Feiertagsentschädigung

(Basis)", jedoch die Lohnarten 1500 und 3101.

Der Saldo Feiertagsentschädigung

beträgt: 153.00 aus der vorhergehenden

Lohnabrechnung (Lohnart 0741 "Saldovortrag

Feiertagsentschädigung Akonto") plus 159.00 aus der aktuellen Abrechnung

in Lohnart 3500 = 312.00.

Dieser Betrag wird als Ansatz in die

Lohnart 3507 eingetragen.

Von den 312.00 werden mit der Lohnart 3507 25 Prozent ausbezahlt, dies

sind 78.00 Franken. Entsprechend ist der aktuelle Saldo in 0740 "Saldo

Feiertagsentschädigung Akonto (Basis)" 234.00. Dieser Betrag wird

auf der Lohnabrechnung in der Lohnart 7400 ausgewiesen.

Siehe auch