Pro VersicherungEine Versicherung ist ein Teilvertrag innerhalb einer Versicherungspolice wie z.B. der Beitrag für Männer bis 65 bei der AHV. und für die QuellensteuerUnter Quellensteuer importieren Sie die Quellensteuertarife der Kantone. Ein entsprechender Code lässt sich anschliessend beim Quellensteuer-pflichtigen Mitarbeiter zuteilen und wird für den Quellensteuer-Abzug auf der Lohnabrechnung verwendet. wird monatlich ein Abzug aufgrund der entsprechend pflichtigen Lohnarten gemacht.

Wichtig: Die Pflichtigkeit lässt sich nachträglich nicht ändern, weshalb enorm wichtig ist, dass die Lohnarten mit den korrekten Pflichtigkeiten verwendet werden.

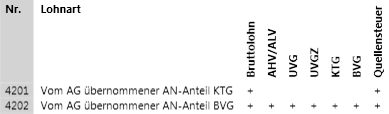

Wenn in den Auswertungen Lohnartenstamm, Lohnartenstamm gruppiert, Lohnartenstamm quer oder in dieser Hilfe ein "+" oder "-" in der entsprechenden Spalte hinter der LohnartLohnarten sind Sie Einträge in einer Lohnabrechnung. Es bestehen manuelle, automatische, semiautomatische Lohnarten für aufbauende Lohnarten und Sozialabzüge sowie basische und technische Lohnarten für Zwischentotale und die Berechnung. steht, Ist die entsprechende Zelle leer, wird die Lohnart nicht berücksichtigt.

In diesem Beispiel wird "4201" ausschliesslich für "Bruttolohn" und "Quellensteuer" berücksichtigt, nicht jedoch für die Versicherungs-Abzüge. "4202" hingegen wird auch bei den Versicherungen berücksichtigt.

Hier wird gesteuert, ob eine Lohnart grundsätzlich pflichtig ist. Ist ein MitarbeiterLohnrelevante Mitarbeiter sind Personen, die in einem Lohnverhältnis mit der Firma stehen; zudem können Sie temporäre Mitarbeiter erfassen, deren Lohn beispielsweise ein Temporärbüro bezahlt. im aktuellen Jahr noch nicht AHV-pflichtig, wird kein AHV-Abzug erstellt, auch wenn AHV-pflichtige Lohnarten eingefügt werden.

Bei den Lohnarten "Lohnabzug Kurzarbeit" und "Lohnabzug Schlechtwetter" steht in den Spalten "Bruttolohn" und "Quellensteuer" ein "-", da der entsprechende Betrag von dieser Basis abgezogen wird.

Hinweis: Zu den Versicherungen vgl. Versicherungspolice-Detail, zur Quellensteuer Quellensteuer.