![]()

![]()

![]()

![]()

Beschreibung

![]()

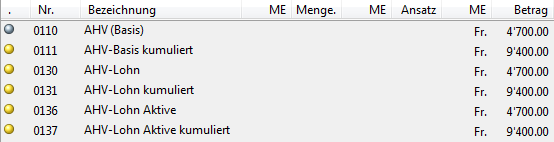

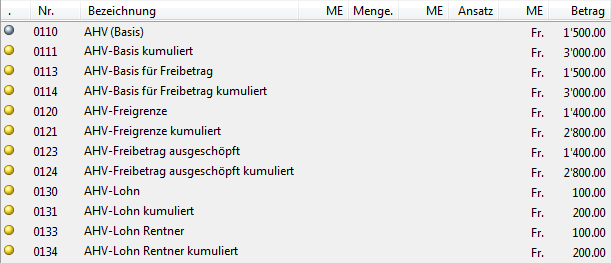

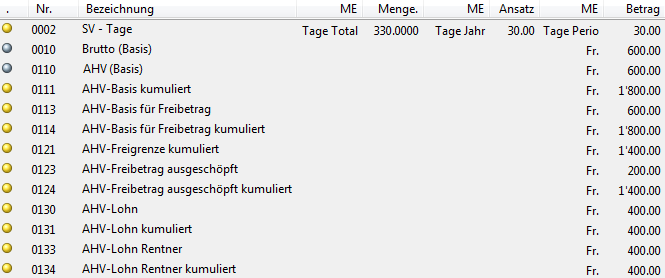

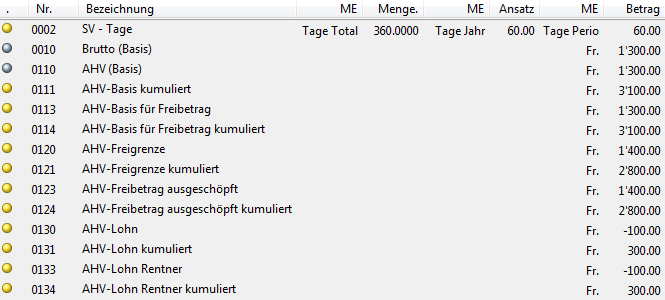

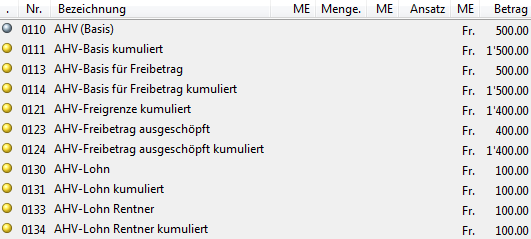

0110

AHV (Basis)

Fr.

Alle Lohnarten auf der aktuellen LohnabrechnungDie Lohnabrechnung ist die Auswertung, welche pro Mitarbeiter (monatlich) die Lohnarten mit den Beträgen ausweist., die AHV-pflichtig sind, werden zur AHV-Basis gezählt (ohne zu berücksichtigen, ob der MitarbeiterLohnrelevante Mitarbeiter sind Personen, die in einem Lohnverhältnis mit der Firma stehen; zudem können Sie temporäre Mitarbeiter erfassen, deren Lohn beispielsweise ein Temporärbüro bezahlt. pflichtig ist).

![]()

0111

AHV-Basis kumuliert

Fr.

Die kumulierten AHV-Basen über das gesamte Jahr, d.h. die Beträge der LohnartLohnarten sind Sie Einträge in einer Lohnabrechnung. Es bestehen manuelle, automatische, semiautomatische Lohnarten für aufbauende Lohnarten und Sozialabzüge sowie basische und technische Lohnarten für Zwischentotale und die Berechnung. 0110 werden über alle Lohnabrechnungsperioden des aktuellen Jahres summiert.

![]()

0113

AHV-Basis für Freibetrag

Fr.

Der Freibetrag entspricht der nicht AHV-pflichtigen Lohnsumme. Diese Lohnart dient dazu, den Freibetrag pro Mitarbeiter auszurechnen. Alle Lohnarten auf der aktuellen Lohnabrechnung, die grundsätzlich AHV-pflichtig wären, auf die jedoch kein AHV-Beitrag erhoben wird, zählen zu dieser Basis.

![]()

0114

AHV-Basis für Freibetrag kumuliert

Fr.

Die kumulierten AHV-Basen für den Freibetrag über das gesamte Jahr. Diese Lohnart wird zur Berechnung benötigt, wenn ein Mitarbeiter während des Jahres das AHV-Alter erreicht oder wenn ein Rentner weiter beschäftigt wird und während des Jahres austritt.

![]()

0120

AHV-Freigrenze

Fr.

Die AHV-Freigrenze; diese wird aufgrund des Felds "AHV-Freigrenze:" der AHV-Versicherung übernommen, jedoch heruntergerechnet auf einen Monat.

![]()

0121

AHV-Freigrenze kumuliert

Fr.

Die kumulierte AHV-Freigrenze über das gesamte Jahr.

![]()

0123

AHV-Freibetrag ausgeschöpft

Fr.

Wie viel des AHV-Freibetrags ausgeschöpft wird. Die Zahl kann nur zwischen 0.00 (ohne AHV relevante Lohnarten) und dem Freibetrag selber sein. Entspricht der Betrag dem Freibetrag, wurde dieser komplett ausgeschöpft. Durch diese Lohnart werden beispielsweise mehrere Lohnabrechnungen pro Monat ermöglicht, angezeigt wird der Betrag, der tatsächlich in der aktuellen Lohnabrechnung ausgeschöpft wird.

![]()

0124

AHV-Freibetrag ausgeschöpft kumuliert

Fr.

Der AHV-Freibetrag über das ganze Jahr kumuliert.

![]()

0130

AHV-Lohn

Fr.

Der Betrag, der für den AHV-Abzug pflichtig ist. Dieser Betrag wird in die Lohnart 5100 "AHV-Abzug Arbeitnehmer" in die Spalte "Ansatz" eingetragen. Es ist also der Ansatz, von welchem der Abzug von 5.05 Prozent auf der Lohnabrechnung erfolgt. Dieser Betrag wird auch als Ansatz für den entsprechenden Arbeitgeber-Beitrag eingetragen. Vgl. auch Lohnartengruppe Automatische Sozialabzüge.

![]()

0131

AHV-Lohn kumuliert

Fr.

Der AHV-Lohn über das ganze Jahr kumuliert.

![]()

0133

AHV-Lohn Rentner

Fr.

Diese Lohnarten dienen zu Kontrollzwecken und erleichtern die Nachvollziehbarkeit der Berechnungen.

Je nachdem, ob der Mitarbeiter Aktiv, Rentner oder Jugendliche/Sonderfall ist, werden die Beträge aus 0130 und 0131 bei den entsprechenden Lohnarten eingetragen.

Eine Ausnahme sind Mitarbeiter mit deaktivierter Checkbox "Grundsätzlich AHV pflichtig" (vgl. Register Versicherungen), bei diesen bleibt der Betrag der 0130/0131 auf 0.00, der Betrag wird direkt in die Lohnart 0140 eingetragen.

![]()

0134

AHV-Lohn Rentner kumuliert

Fr.

![]()

0136

AHV-Lohn Aktive

Fr.

![]()

0137

AHV-Lohn Aktive kumuliert

Fr.

![]()

0140

AHV-Frei (Jugendliche/Sonderfall)

Fr.

![]()

0141

AHV-Frei (Jugendliche/Sonderfall) kumuliert

Fr.

![]()

0145

Nicht AHV pflichtig

Fr.

Kumuliert die Lohnarten 0123 und 0140, damit das Total des nicht AHV-pflichtigen Lohns für Jahresauswertungen zur Verfügung steht.