Berechnung UVGZ

Hinweis: Informationen

dazu, wie die Sozialabzüge in GO! Lohn grundsätzlich berechnet werden,

finden Sie unter Berechnung

der Sozialabzüge.

Hier sind die Basis- und technischen Lohnarten beschrieben, die für

die Berechnung des UVGZ-Abzugs benötigt werden. Da sich pro

zwei UVGZ-Versicherungen

hinterlegen lassen, können pro

auch Lohnarten für UVGZ1 und UVGZ2 vorkommen, deren Berechnung

basieren auf derselben Basis- 0250/0251.

Beispiel: Die

Mitarbeiter sind UVGZ1-versichert bis zum UVG-Höchstlohn, der Lohn ab

dem UVG-Höchstlohn ist UVGZ2 versichert.

Der Übersichtlichkeit halber wurden die beiden Lohnarten-Nummern für

UVGZ 1 und 2 auf dieselbe Zeile genommen:

|

|

|

|

|

|

Beschreibung

|

|

|

0250

|

UVGZ

(Basis)

|

Fr.

|

Alle

Lohnarten auf der aktuellen Lohnabrechnung, die UVGZ-pflichtig

sind, werden zur UVGZ-Basis gezählt (ohne zu berücksichtigen,

ob der Mitarbeiter pflichtig ist).

|

|

|

0251

|

UVGZ-Basis

kumuliert

|

Fr.

|

Die

kumulierten UVGZ-Basen

über das gesamte Jahr, d.h. die Lohnart 0250 wird über alle Lohnabrechnungsperioden

des aktuellen Jahres summiert.

|

|

|

0252

|

0253

|

UVGZ

1/2-Basis akt. Code kumuliert

|

Fr.

|

Die

kumulierten UVGZ-Basen

des aktuellen UVGZ-Codes.

Damit sich der aktuelle UVGZ-Code des Mitarbeiters kumulieren

lässt, besteht diese Lohnart. Dem Mitarbeiter kann ein anderer

UVGZ-Code zugewiesen werden, indem auf dem Register

"Versicherungen" des Mitarbeiters ein anderer

"UVGZ Code 1/2:"

ausgewählt wird (vgl. Register Versicherungen).

|

|

|

0260

|

0280

|

UVGZ

1/2-Höchstlohn

|

Fr.

|

Der

UVGZ-Höchstlohn; dieser wird aufgrund des Felds

"Max. Jahreslohn:" der UVGZ

übernommen. Die Löhne sind ausschliesslich bis zu diesem Höchstlohn

pflichtig.

|

|

|

0261

|

0281

|

UVGZ

1/2-Höchstlohn kumuliert

|

Fr.

|

Der

UVGZ-Höchstlohn über das Jahr kumuliert.

|

|

|

0265

|

0285

|

UVGZ

1/2-Minimallohn

|

Fr.

|

Der

UVGZ-Minimallohn; dieser wird aufgrund des Felds

"Min. Jahreslohn:" der UVGZübernommen. Die Löhne sind ausschliesslich ab diesem Minimallohn

pflichtig.

|

|

|

0266

|

0286

|

UVGZ

1/2-Minimallohn kumuliert

|

Fr.

|

Der

UVGZ-Minimallohn über das Jahr kumuliert.

|

|

|

0270 .CO*

|

0290 .CO*

|

UVGZ

1/2-Lohn CO*

|

Fr.

|

Der

Betrag, der für den UVGZ-Abzug

pflichtig ist. Dieser Betrag wird in die

Lohnarten 5150 "UVGZ1-Abzug Arbeitnehmer" oder

in die 5155 "UVGZ2-Abzug

Arbeitnehmer" in die Spalte "Ansatz"

eingetragen. Es ist also der Ansatz, von welchem der Abzug auf

der Lohnabrechnung erfolgt. Dieser Betrag wird auch als Ansatz

für den entsprechenden Arbeitgeber-Beitrag eingetragen. Vgl. auch

Lohnartengruppe Automatische

Sozialabzüge.

|

|

|

0271

|

0291

|

UVGZ

1/2-Lohn kumuliert

|

Fr.

|

Der

UVGZ-Lohn über das ganze Jahr kumuliert.

|

-

.CO*:

Die Lohnart wird im Lohnartenstamm nur mit der Basis-Nummer angezeigt,

beim Einsatz wird automatisch der Versicherungscode als Subnummer

eingefügt, damit bei der Ansicht "Alle

Lohnarten" und bei Auswertungen

die Art der Versicherung des einzelnen Mitarbeiters bzw. das Total

der Firma pro Versicherungscode erkennbar ist. Der Code wird sowohl

als Subnummer als auch bei der Bezeichnung der Lohnart ergänzt.

Für UVGZ 1 und 2 werden die Beiträge aufgrund

der Mindest- und Höchstlöhne unabhängig

berechnet. (Beispiel: Wenn der Höchstlohn von UVGZ 1 10'000 ist

und der Minimallohn von UVGZ 2 8'000, dann sind die 2'000 Differenz für

UVGZ 1 und 2 pflichtig.)

UVGZ-Code-Wechsel

Wenn die Personengruppe (erste Stelle des Codes) oder die Kategorie

(zweite Stelle) oder beide während des Jahres wechseln, werden die Höchstlöhne

für jede Beitragsdauer separat berechnet. Bei mehrfachem Wechsel des Versicherungscodes

einer während eines Jahres (z.B.

von A1 zu B2 zu A1) werden die Höchstlöhne innerhalb desselben Codes (z.B.

A1) über die nicht direkt aufeinanderfolgenden Beitragsdauern nicht

ausgeglichen.

Für ein Beispiel mit Codewechsel vgl. Berechnung

KTG, die Berechnung ist grundsätzlich gleich.

Beispiele:

Beispiel Mitarbeiter mit zwei UVGZ-Lösungen:

|

Code

|

Bezeichnung

|

Mindestlohn

|

Höchstlohn

|

Beiträge

%

|

|

11

|

Personengruppe 1, Kategorie 1

|

0.00

|

126'000 (10'500/Mt.)

|

0.2010

|

|

12

|

Personengruppe 1, Kategorie 2

|

126'000

|

300'000 (25'000/Mt.)

|

0.6340

|

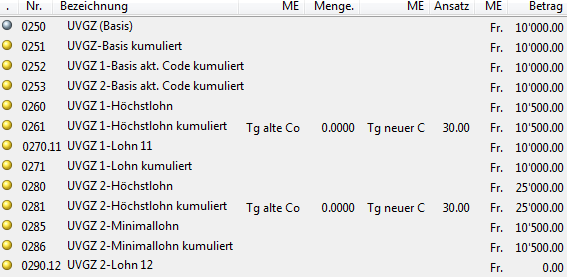

Der Mitarbeiter erhält 10'000 UVGZ-pflichtiger

Lohn im Januar:

Die Beträge von 0270 und 0290 werden in die entsprechenden Lohnarten

für die Sozialabzüge eingetragen, der Prozentsatz wird aus der

übernommen:

5155 wird eingeblendet, damit der Arbeitnehmer erkennen kann, dass er

UVGZ2 versichert ist, auch wenn kein Abzug erfolgt.

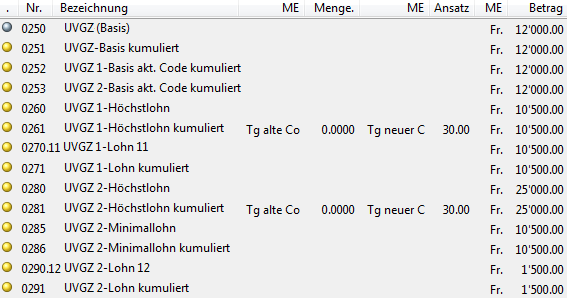

Beispiel mit Höchstlohn-Ausgleich:

Der Mitarbeiter erhält 12'000 UVGZ-pflichtiger Lohn im Januar:

Da der UVGZ1-Höchstlohn tiefer ist, wird der Betrag ausschliesslich

auf die 10'500 abgezogen. Bei UVGZ2 ist der Lohn ab dem Minimallohn von

10'500 pflichtig, also die 1'500 Differenz zum UVGZ-pflichtigen Lohn von

12'000.

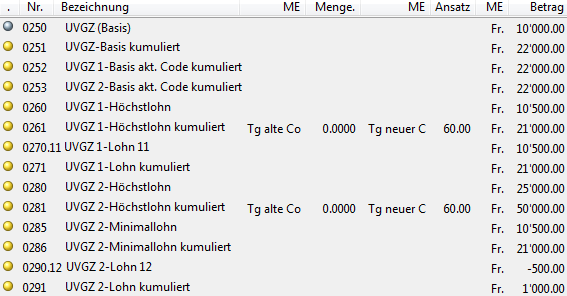

Im Februar verdient dieser Mitarbeiter

noch 10'000:

Der UVGZ1-Lohn beträgt 10'500, da im Vormonat mehr verdient worden ist

als der UVGZ1-Höchstlohn. Der UVGZ2-Mindestlohn ist tiefer als der pflichtige

UVGZ2-Lohn, entsprechend wird ein Minus-Betrag ausgewiesen: Der durchschnittliche

Lohn über die zwei Monate ist 11'000, da für 1'500 im Vormonat bereits

ein Abzug getätigt worden ist, für beide Monate jedoch ein Abzug auf je

500 bzw. für beide 1'000 gemacht werden sollte, wurden über beide Monate

gesehen für 500 zu viel abgezogen.

Da es sich um die Sozialabzüge handelt, wird der Minusbetrag zum Nettolohn

hinzugezählt, der UVGZ1-Abzug hingegen abgezogen.

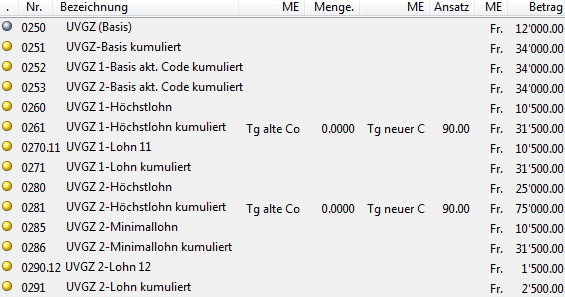

Im März verdient dieser Mitarbeiter

wieder 12'000:

Bei UVGZ1 ist wieder der Lohn bis zum Höchstlohn pflichtig. UVGZ2 ist

in dieser Abrechnung 1'500 pflichtig, die vorderen zwei Monate wurden

mit der Februar-Abrechnung ausgeglichen.