Berechnung UVG

Hinweis: Informationen

dazu, wie die Sozialabzüge in GO! Lohn grundsätzlich berechnet werden,

finden Sie unter Berechnung

der Sozialabzüge.

Hier sind die Basis- und technischen Lohnarten beschrieben, die für

die Berechnung des UVG-Abzugs benötigt werden.

|

|

|

|

|

Beschreibung

|

|

|

0210

|

UVG

(Basis)

|

Fr.

|

Alle

Lohnarten auf der aktuellen ,

die UVG-pflichtig sind, werden zur UVG-Basis gezählt (ohne zu

berücksichtigen, ob der

pflichtig ist).

|

|

|

0211

|

UVG-Basis

kumuliert

|

Fr.

|

Die

kumulierten UVG-Basen

über das gesamte Jahr, d.h. der Betrag der

0210 wird über alle Lohnabrechnungsperioden des aktuellen Jahres

summiert.

|

|

|

0212

|

UVG-Basis

akt. Code kumuliert

|

Fr.

|

Die

kumulierten UVG-Basen

des aktuellen UVG-Codes.

Damit sich der aktuelle UVG-Code des Mitarbeiters kumulieren lässt,

besteht diese Lohnart. Dem Mitarbeiter kann ein anderer UVG-Code

zugewiesen werden, indem auf dem Register

"Versicherungen" des Mitarbeiters ein anderes

"Betriebsteil:"

ausgewählt wird (vgl. Beispiele weiter unten sowie Register Versicherungen).

|

|

|

0220 .CO*

|

UVG-Höchstlohn

CO*

|

Fr.

|

Der

UVG-Höchstlohn; dieser wird aufgrund des Felds

"Höchstlohn:" der UVG

übernommen. Die Löhne sind ausschliesslich bis zu diesem Höchstlohn

pflichtig.

|

|

|

0221

|

UVG-Höchstlohn

kumuliert

|

Fr.

|

Der

UVG-Höchstlohn über das Jahr kumuliert.

|

|

|

0230

|

UVG-Lohn

|

Fr.

|

Der

Betrag, der für den UVG-Abzug

pflichtig ist. Dieser Betrag wird in die

entsprechenden Lohnarten für den UVG- und NBUV-Abzug in

die Spalte "Ansatz"

eingetragen (vgl. Register Versicherungen, vgl. auch Lohnartengruppe Automatische Sozialabzüge).

|

|

|

0231

|

UVG-Lohn

kumuliert

|

Fr.

|

Der

UVG-Lohn über das ganze Jahr kumuliert.

|

-

.CO*:

Die Lohnart wird im Lohnartenstamm nur mit der Basis-Nummer angezeigt,

beim Einsatz wird automatisch der Versicherungscode als Subnummer

eingefügt, damit bei der Ansicht "Alle

Lohnarten" und bei Auswertungen

die Art der Versicherung des einzelnen Mitarbeiters bzw. das Total

der Firma pro Versicherungscode erkennbar ist. Der Code wird sowohl

als Subnummer als auch bei der Bezeichnung der Lohnart ergänzt.

Bei UVG ist zu beachten, dass nicht alle Codewechsel als solche gerechnet

werden.

|

Von/Zu

|

Von/Zu

|

Höchstlohn

pro Periode

|

Höchstlohn

über gesamte Anstellungszeit

|

|

0 (Nicht UVG-versichert)

|

1 (BUV- und NBUV-versichert,

mit NBUV-Abzug)

2 (BUV- und NBUV-Versichert, ohne NBUV-Abzug)

3 (Nur BUV-versichert, deshalb kein NBUV-Abzug)

|

x

|

|

|

1 (BUV- und NBUV-versichert,

mit NBUV-Abzug)

2 (BUV- und NBUV-Versichert, ohne NBUV-Abzug)

|

3 (Nur BUV-versichert,

deshalb kein NBUV-Abzug)

|

x

|

|

|

1 BUV- und NBUV-versichert,

mit NBUV-Abzug

|

2 (BUV- und NBUV-Versichert,

ohne NBUV-Abzug)

|

|

x

|

Beim Wechsel von BUV- und NBUV-versichert, mit zu ohne NBUV-Abzug und

umgekehrt, wird der Höchstlohn über den gesamten Anstellungszeitraum ausgeglichen.

Ebenso findet beim Wechsel des Betriebsteils innerhalb des Jahres kein

Codewechsel statt, d.h. der Höchstlohn wird ebenfalls über die gesamte

Anstellungszeit ausgeglichen.

Entsprechend den swisstec-Richtlinien empfehlen wir, einen Wechsel

zwischen mit und ohne NBUV-Abzug

sowie einen Wechsel des Betriebsteils

nur per 1. Januar vorzunehmen,

ausser der UVG-pflichtige Lohn wechselt

nicht zwischen mehr und weniger als der monatliche Höchstlohn von 10'500.

Beispiel: Ein Mitarbeiter verdient

im Januar 10'600, im Februar 10'000. Da ein in der Höhe schwankender Lohn

bei der Höchstlohnberechnung zu berücksichtigen ist, beträgt der UVG-Lohn

im Februar 10'100, bestehend aus 10'000 aus dem Februar und 100 aus dem

Januar, die damals nicht pflichtig waren, da sie oberhalb des versicherten

Höchstlohns von 10'500 sind. Wechselt der Mitarbeiter von "ohne NBUV-Abzug"

zu "mit NBUV-Abzug", wird für den NBUV-Abzug auch die 100 berücksichtigt,

obwohl er im Januar noch keinen Abzug erhielt. Ebenso würde beim Wechsel

des Betriebsteils mit anderen Prozentsätzen die 100 mit dem anderen Prozentsatz

berechnet.

Dieses Problem tritt jedoch ausschliesslich

dann auf, wenn:

und zugleich:

Hinweis: In GO!

Lohn wird kein Höchstlohn-Ausgleich gemacht,

wenn im selben Jahr ein Wechsel zurück

auf denselben Code stattfindet (z.B. von A1 zu A3 zu A1, zwischen

den beiden Anstellungszeiträumen mit A1 findet kein Höchstlohn-Ausgleich

statt).

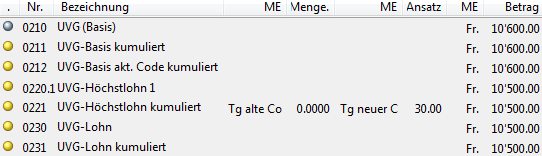

Beispiele:

Mitarbeiter ohne Codewechsel mit Berücksichtigung

schwankender Lohn bei Höchstlohnberechnung

Januar-Abrechnung:

Februar-Abrechnung:

Die 100 Franken oberhalb des Höchstlohns auf der Januar-Abrechnung werden

für die Februar-Abrechnung übernommen, damit ein schwankender Lohn an

den Höchstlohn über die gesamte Anstellungszeit ausgeglichen wird.

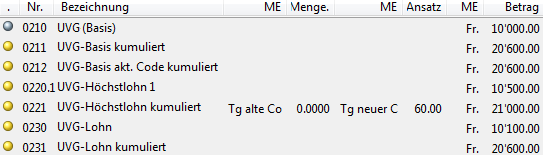

Codewechsel mit Höchstlohn pro Periode:

Februar-Abrechnung desselben Mitarbeiters mit Codewechsel

Es findet kein Übertrag statt, da der Höchstlohn-Abgleich

nur für die entsprechende Periode stattfindet, bei einem Wechsel des Codes

findet kein Übertrag statt; entsprechend werden die 100.- vom Vormonat

im Vergleich zu oben nicht hinzugezählt.

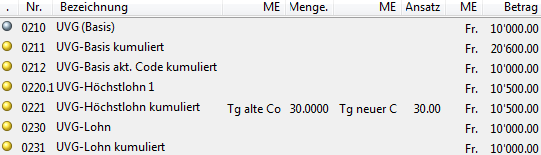

Codewechsel

über gesamte Anstellungszeit

Februar-Abrechnung desselben Mitarbeiter

mit Wechsel von "ohne NBUV-Abzug" zu "mit NBUV-Abzug":

Die Abrechnung entspricht 1:1 der Februar-Abrechnung weiter oben des

Mitarbeiters ohne Codewechsel. Der Wechsel ist ausschliesslich

bei den Abzügen zu erkennen (abgesehen vom Register

Versicherungen des Mitarbeiters):

Januar-Abrechnung:

Februar-Abrechnung:

Im Januar erfolgt der Abzug per 5131 bzw. Arbeitgeber, im Februar per

5130 bzw. Arbeitnehmer, und dies auch auf die 100.-.

Findet zugleich ein Wechsel des Betriebsteils statt, könnten je nach

Angaben in der andere Prozentsätze

abgezogen werden: