FAR (Flexibler Alters-Rücktritt), VRM (Vor-Ruhestands-Modell)

Diese Lohnarten dienen dazu, die entsprechenden Lohnabzüge bei Mitarbeitern

zu machen, welche bei FAR oder VRM versichert

sind.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5301

|

FAR-Abzug Arbeitnehmer

|

%

|

Fr.

*

|

Fr.

|

|

-

|

|

|

|

|

|

|

|

|

10.1

|

SA

|

|

|

5302

|

FAR-Arbeitgeber

|

%

|

Fr.

*

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5306

|

VRM-Abzug Arbeitnehmer

|

%

|

Fr.

**

|

Fr.

|

|

-

|

|

|

|

|

|

|

|

|

10.1

|

SA

|

|

|

5307

|

VRM-Arbeitgeber

|

%

|

Fr.

**

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0390

|

FAR-Höchstlohn (AHV max.

UVG)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0391

|

FAR-Höchstlohn (AHV max.

UVG) kumuliert

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0400

|

FAR-Lohn (AHV max. UVG)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0401

|

FAR-Lohn (AHV max. UVG)

kumuliert

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

Für die manuellen Lohnarten 5301 und

5306 gilt die folgende Steuerung:

-

Nettolohn:

Die Lohnarten 5301 und 5306 werden direkt vom Nettolohn abgezogen.

-

Versicherungen/Quellensteuern:

Alle Lohnarten sind nicht pflichtig.

-

13.

Monatslohn: Diese Lohnarten werden nicht

berücksichtigt.

-

Lohnausweis:

Der Betrag dieser Lohnarten wird in Ziffer

10.1 "Berufliche Vorsorge

2. Säule: Ordentliche Beiträge"des Lohnausweises eingetragen.

-

Statistik

(LSE): Der Betrag der manuellen Lohnarten zählt zu den

"Obligatorische und überobligatorische

Sozialabgaben (SA)" der Schweizerischen Lohnstrukturerhebung

(LSE).

Die automatischen Lohnarten

für die Arbeitgeber-Beiträge 5302

und 5307 dienen dazu, Rückstellungen

für diese Beiträge zu erstellen. Wie auch bei anderen Rückstellungen ist

es eine semimanuelle Lohnart,

die auf der nicht angezeigt

wird (vgl. Normale Ansicht, Manuelle, Alle Lohnarten oder Inklusive AG). Die Menge (bzw. der Prozentsatz)

der Beiträge erfassen Sie am einfachsten in der Lohnarten-Verwaltung

(vgl. Verwaltung/Lohnarten).

Berechnung:

Da für

FAR der AHV-pflichtige Lohn jedoch

nur bis zum UVG-Maximum berücksichtigt wird, werden eigene

Basis-Lohnarten geführt, um den entsprechenden Ansatz zu berechnen.

Hinweis: Bezüglich

VRM ist dies nicht nötig, hier

werden die UVG (bzw. SUVA) Basis-Lohnarten für die Berechnung verwendet

(vgl. Berechnung UVG).

0390

"FAR-Höchstlohn (AHV max. UVG)" entspricht dem UVG-Höchstlohn.

Die Löhne sind ausschliesslich bis zu diesem Betrag pflichtig. 0391

"FAR-Höchstlohn (AHV max. UVG) kumuliert" summiert den Höchstlohn

über die Abrechnungsperioden.

0400

"FAR-Lohn (AHV max. UVG)" ist der für diesen Monat relevante

Lohn, aufgrund dessen der FAR-Abzug erfolgt. 0401

"FAR-Lohn (AHV max. UVG) kumuliert" summiert die Lohnart 0400

über alle Abrechnungsperioden eines Jahres.

Zur Berechnung

der Basis-Lohnarten vgl. auch Basis- und technische Lohnarten.

Informationen zu den Reglementen

finden Sie unter:

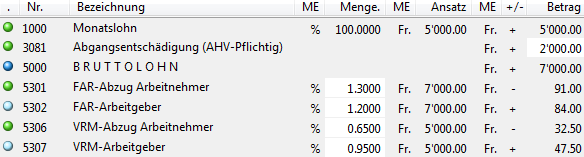

Beispiel:

Für den FAR-Abzug

werden als Ansatz die Lohnarten 1000 und 3081 eingerechnet, da beide AHV-pflichtig

sind. Für VRM werden die 2'000

Franken der Lohnart 3081 nicht berücksichtigt,

da diese Lohnart nicht UVG-pflichtig

ist.

Übersteigt der Betrag das UVG-Minimum

von derzeit 10'500 monatlich, wird dieser Höchst-Betrag als Ansatz

eingesetzt. Dies gilt auch für VRM,

da aber die 9'000 unterhalb dieser Limite sind, wird weiterhin dieser

Betrag als Ansatz verwendet.