Feriengeld: Akonto

Feriengeld lässt sich über drei

Möglichkeiten abwickeln, eine davon sind die Akonto-Lohnarten:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3520

|

Feriengeld

Akonto mit 13.

|

%

|

Fr.

*

|

Fr.

|

|

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

1

|

BS

|

|

|

3522

|

Feriengeld

Akonto ohne 13.

|

%

|

Fr.

*

|

Fr.

|

|

|

+

|

+

|

+

|

+

|

+

|

+

|

|

|

1

|

BS

|

|

|

3526

|

Feriengeld

Akonto Auszahlung pauschal

|

|

|

Fr.

|

+

|

+

|

|

|

|

|

|

|

|

|

|

|

|

|

3527

|

Feriengeld

Akonto Auszahlung

|

%

|

Fr.

**

|

Fr.

|

+

|

+

|

|

|

|

|

|

|

|

|

|

|

|

|

7500

|

Saldo

Feriengeld Akonto

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0531

|

Feriengeld (Basis)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0750

|

Saldo Feriengeld Akonto

(Basis)

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0751

|

Saldovortrag Feriengeld

Akonto

|

|

|

Fr.

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Fr. *:

Der Ansatz des Feriengelds. Hier wird der Betrag der 0531 "Feriengeld

(Basis)" eingetragen, welcher die Summe aller pflichtigen Lohnarten

dieser Abrechnungsperiode enthält.

-

Fr. **:

Der Saldo des Feriengelds setzt sich aus dem 0751

"Saldovortrag Feriengeld Akonto" plus

dem Betrag der Lohnarten 3520/2

zusammen. Es ist also der Saldo des Feriengelds der Vormonate

plus der Betrag der aktuellen

.

Wichtig: Werden

die Akonto-Lohnarten bei quellensteuerpflichtigen Mitarbeitern

eingesetzt, um ein Guthaben zu bilden und dieses erst per Ende Jahr auszuzahlen,

ist die Regelung des kantonalen Quellensteueramts zu beachten. Dieses

Verfahren wird nicht von allen Quellensteuerämtern toleriert, da dadurch

die Progression umgangen wird.

Mit den Lohnarten 3520 und 3522 werden

die Sozialabzüge auf der aktuellen Lohnabrechnung gemacht, in den Brutto-

bzw. Nettolohn zählt der Betrag erst bei Einsatz der Auszahlungs-Lohnarten.

Es gilt die folgende Steuerung:

-

Brutto-

und Nettolohn: Die Auszahlungslohnarten

3526/7 zählen sowohl in den Brutto-

als auch den Nettolohn.

-

Versicherungen/Quellensteuern:

Die Lohnarten 3520/2 sindfür alle Versicherungen und pflichtig.

-

13.

Monatslohn: Ausschliesslich der Betrag der

3520 wird für den 13. Monatslohns berücksichtigt.

-

Lohnausweis:

Der Betrag der Lohnart 3540

wird in Ziffer 1 "Lohn"

des Lohnausweises eingetragen.

-

Statistik

(LSE): Der Betrag der Lohnart

3540 wird zur "Bruttolohn

Statistik (BS)" der Schweizerischen Lohnstrukturerhebung

(LSE) gezählt.

Die Auszahlung kann monatlich

erfolgen, indem im Default die Lohnart 3547 mit Ansatz 100 Prozent eingefügt

wird (z.B. um bei Stundenlöhnern den Anteil Feriengeld auszuzahlen). Sie

kann aber auch am Jahresende oder

in unregelmässigen Zeitabständen

erfolgen, indem eine der Auszahlungs-Lohnarten manuell in die entsprechende

Abrechnung eingefügt wird.

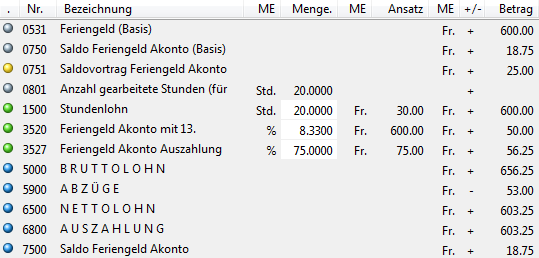

Beispiel mit bestehendem Akonto-Guthaben

à 25.00 aus Vorabrechnung:

Ansatz der Lohnart 3520 sind

die 600.00 aus der Basis-Lohnart

0531, diese summiert die für das Feriengeld pflichtigen Lohnarten der

aktuellen Lohnabrechnung (hier nur Lohnart 1500).

Ansatz der Lohnart 3527 besteht

aus der 0751 (Saldovortrag der vorhergehenden Abrechnungen) plus dem aktuellen

Betrag der Lohnart 3520: 25.00+50.00=75.00.

Von den 75.00 werden mit der Lohnart

3527 75 Prozent ausbezahlt, dies sind 56.25

Franken. Entsprechend ist der aktuelle Saldo in 0770

"Saldo 13. Monatslohn Akonto (Basis)" 75.00 - 56.25 =

18.75. Dieser Betrag wird auf der Lohnabrechnung in der Lohnart 7500 ausgewiesen.

Siehe auch