Unterhalb von Adresse/Titel der LohnabrechnungDie Lohnabrechnung ist die Auswertung, welche pro Mitarbeiter (monatlich) die Lohnarten mit den Beträgen ausweist. befindet sich die eigentliche Lohnabrechnung mit den Lohnarten:

Besondere Markierungen:

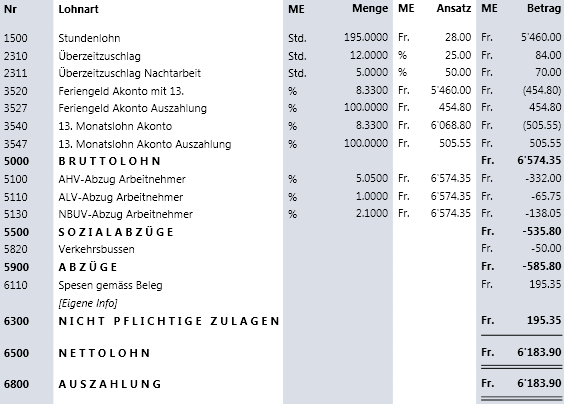

Klammern: Der Betrag von Lohnarten, die nicht in das folgende Zwischentotal zählen, werden in Klammern dargestellt, im Beispiel hier 3520 und 3540. In der Regel handelt es sich hierbei um Rückstellungen oder informative Lohnarten. Dies ermöglicht, dass die Lohnabrechnung von oben nach unten durchgerechnet werden kann.

Kursiv: Texte, die mit [Eigene Info] eingetragen worden sind, werden kursiv gedruckt (hier bei Lohnart 6110).

Die folgenden Lohnarten werden auf der Lohnabrechnung nicht gedruckt:

Basis- und technische Lohnarten

Arbeitgeber-Beiträge

Automatische Sozialabzüge für Versicherungen, für die der MitarbeiterLohnrelevante Mitarbeiter sind Personen, die in einem Lohnverhältnis mit der Firma stehen; zudem können Sie temporäre Mitarbeiter erfassen, deren Lohn beispielsweise ein Temporärbüro bezahlt.nicht pflichtig ist

Manuelle Lohnarten mit Betrag 0.00

Entscheidend, ob eine automatische LohnartLohnarten sind Sie Einträge in einer Lohnabrechnung. Es bestehen manuelle, automatische, semiautomatische Lohnarten für aufbauende Lohnarten und Sozialabzüge sowie basische und technische Lohnarten für Zwischentotale und die Berechnung. für Sozialabzüge auf der Lohnabrechnung erscheint, ist die Pflichtigkeit des Mitarbeiters für diese VersicherungEine Versicherung ist ein Teilvertrag innerhalb einer Versicherungspolice wie z.B. der Beitrag für Männer bis 65 bei der AHV.. Dadurch erkennt ein Mitarbeiter, für welche Versicherungen er pflichtig bzw. versichert ist. Zugleich kann der Lohn-Verantwortliche auf der Lohnabrechnung überprüfen, ob beim entsprechenden Mitarbeiter eine Versicherung fehlt oder zu viel eingetragen ist.

Beispiel: Bei einem Mitarbeiter im Rentenalter, dessen AHV-pflichtiger Lohn unterhalb der Freigrenze liegt, wird ein AHV-Abzug von 0.00 auf der Lohnabrechnung ausgewiesen, da der Mitarbeiter grundsätzlich AHV-pflichtig ist. Der ALV-Abzug wird jedoch nicht abgedruckt, da ein Mitarbeiter im AHV-Rentenalter grundsätzlich nicht ALV-pflichtig ist (vgl. auch Register Versicherungen).

Auf der Lohnabrechnung lassen sich zwei weitere Informationsblöcke einblenden: